丧钟December 29, 2023

自恒大破产以来,我国房地产危机已经是进行时,中国房地产的泡沫已经爆破。而最近碧桂园的危机也标志着我国房地产托斯拉企业的危机延续,他们的不景气也直接带动整个行业及上下游配套行业的不景气。这个危机也正在极大的破坏着我国整个房地产行业的生产和消费秩序,因此可以看作是我国整个房地产危机的进一步发展,也是我国全面经济危机的进一步酝酿。另一方面,在这个危机中垄断和集中却大大的发展了起来,庞大的房地产托斯拉企业越来越依赖金融资本的贷款而延续,它们形成一个愈发紧密的利益共同体。同时,这个危机也极大的影响到了我国社会各个群众和部门:大量的商品房购买者受到损失、建筑工人和企业职员的失业和被欠薪、投资者的破产等等,除此之外也扩大着政府和银行部门的损失;因此,这个危机的也催生着越来越集中和激烈的阶级压迫、越来越无情的镇压,使所有受害的群众发现他们越来越和整个资产阶级的统治在对抗。

一.碧桂园的危机

碧桂园是我国最重要的房地产托斯拉企业之一。在2023年1-10月的房地产数据中,在所有同行企业里它的操盘面积排名第一的(2407万平分千米),操盘金额排名第七(1944亿元)。不管从任何方面,它的都是属于我国头部的房地产企业。而这样企业今年发生了多起债务违约的暴雷事件,它陷入了深刻的危机。

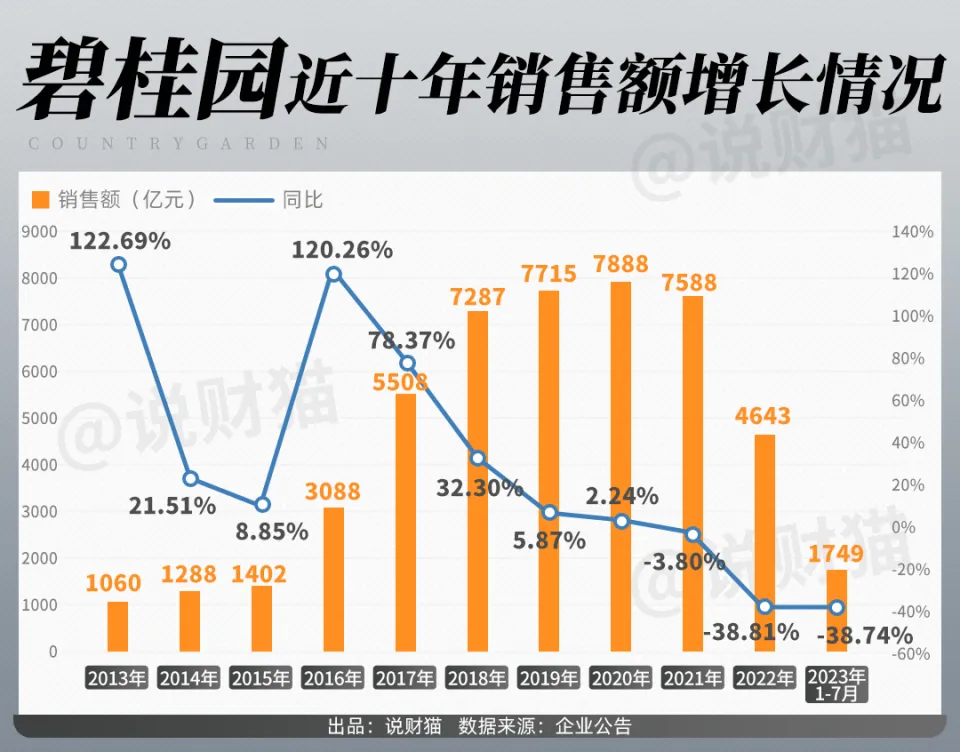

在2019、2020、2021三年中,碧桂园的净利润还分别高达612亿、541亿、410亿元,是最赚钱房地产企之一,是房企中的利润王。而今年2023年上半年,碧桂园实现营业收入2263亿元,同比还增长了39.38%,但毛利润却变为了负242.63亿。这意味着碧桂园正在亏钱出售自己的商品房,但这还是没能避免它陷入危机。如果再加上投资物业公允价值亏损29亿,资产减值损失67亿。仅2023年上半年,碧桂园就亏损514.61亿。这个亏损额甚至超过了恒大(392.5亿)。如果我们看看碧桂园的历年销售额数据就更能发现问题:

在这几年的数据中,2021年碧桂园的销售额出现首次下降,而从2022年开始碧桂园的销售额就开始断崖式的下降,倒退回了略高于2015年的销售水平。

融资不畅,销售额疲软,光让还钱,哪家房企都吃不消。

所以,碧桂园最终还是爆雷了:

若干优先票据的到期利息没支付,已经就债券展期展开谈判。

那么,最关键的问题来了,碧桂园的最新财务状况怎么样?还好,没有恒大那么糟。

财报显示,截至2023年中,碧桂园总资产16185亿元,总负债13642亿元,净资产2544亿元。公司有息负债总额2579.05亿,其中一年内到期的有息负债为1087.03亿元。同期,公司在手的非受限现金是1011.15亿元。

没有资不抵债,在手现金还够覆盖大部分的到期短债,碧桂园的情况,没有到那么糟。但,流动性,确实紧张。

说实话,碧桂园能撑到今天,很不容易。但楼市下行的深度、广度和持续度,仍在扩展和蔓延。碧桂园重仓的三四线及更低线城市,短期之内也难有回天之力。躺平,成为了碧桂园最终的选择。

-《深夜!碧桂园实情曝光,战术减员1.18万人》

来源:《腾讯网》

作者:说财猫

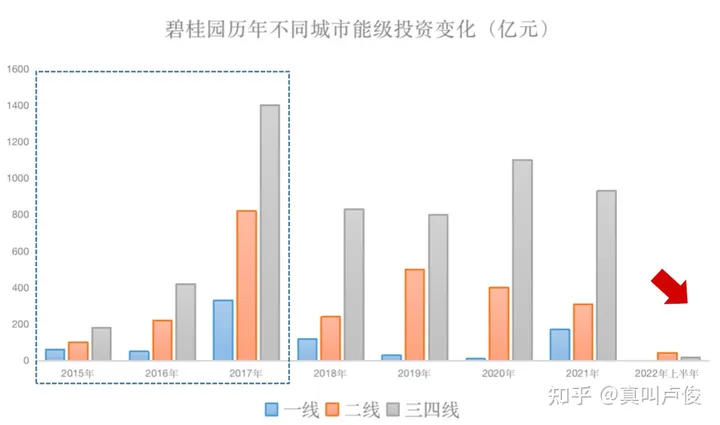

碧桂园销售的危机一方面是普遍危机的反应,另外一方面,也是个别危机的体现。这个企业和其他托斯拉房地产企业的重要区别之一就在于,它的商品房主要集中在三四线城市。在土地储备上就反应了这样的特征,如2017年的数据中,碧桂园的土地储备城市能级分布是这样的:四线城市(22.2%),三线(57.7%),二线(17.3%),一线(2.8%)。其中三四线占比达到了79.9%,一二线城市只有20.1%,按碧桂园的创始人杨国强的话来说,就是要走“农村包围城市的路线”。事实证明,这个经营路线在我国资本主义经济火热发展的时期让碧桂园得到了好处,但在不景气的时期却让这个企业更早的陷入了危机。

当然,他们也曾试图改变过这个结构,在今年3月的采访中他们就公开的表达了。

在土地储备结构上,碧桂园计划用3-5年的时间,将其一二线和三四线的货值比例提升至5:5,用优质的土地资源支撑公司未来的稳健发展。

碧桂园常务副总裁程光煜介绍,今年碧桂园投资方向会聚焦一二线城市的核心板块,近期碧桂园在系统地参与公开市场的土地竞拍,包括北京、南京、成都、杭州、合肥等城市。今年的拿地预算会保持在销售额的40%以内。

-《碧桂园:打造两个核心竞争力,聚焦两个重点板块》

羊城晚报全媒体记者:陈玉霞

从数据上我们也能发现,他们也的确试图把资本比例更多的集中在一二线上:

但结果是为时已晚的。当人民群众对房地产的消费大幅下降,整个行业开始不景气的时候,他们的任何拯救都显得无力了。

碧桂园原本应该于8月7日支付两笔美元债未能如实兑付,如果按票面金额来算,两笔均为5亿美元的美元债,利息总额为2250万美元,两个票据利息总额只有0.45亿美元,连本带利不会超过11亿美元。但这11亿美元,就成为压垮碧桂园的最后一根稻草。

10月10日,碧桂园正式爆雷,公告称预计无力偿还一笔本金仅4.7亿港元的到期境外债务,也预期无法如期或在相关宽限期内履行其所有境外债务款项的偿付义务。也就是说他们打算不再偿还一切境外债务。

托斯拉碧桂园集团如今岌岌可危,这个商业帝国已经开始大面积的倒塌。如果没有大量资本的拯救,那么它不久后就会像恒大那样破产。

为什么会这样呢?这说明我国今天的房地产企业也像任何其他的资本主义企业一样,也存在着大量的商品过剩的问题,堆积的商品房根本无法销售出去。他们始终依赖市场的不断扩大而发展。而一旦面对较大的市场变动就要陷入危机,而根源就在于我国劳动者的消费力紧缺。这个时候,他们除了用债务来维持自己的商业帝国延续外没有任何办法,只能苦苦等待经济火热和消费上涨的时期重新到来。

二.我国房地产行业普遍的危机

事实上危机并不是针对碧桂园一家企业的,对于其他的房地产托斯拉和大型企业来说,都有陷入普遍风险,我们只需要看看他们的普遍业绩情况就知道了。

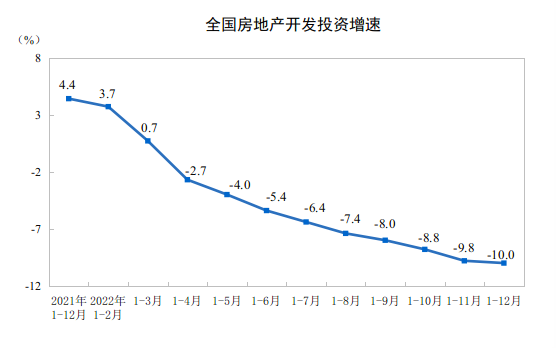

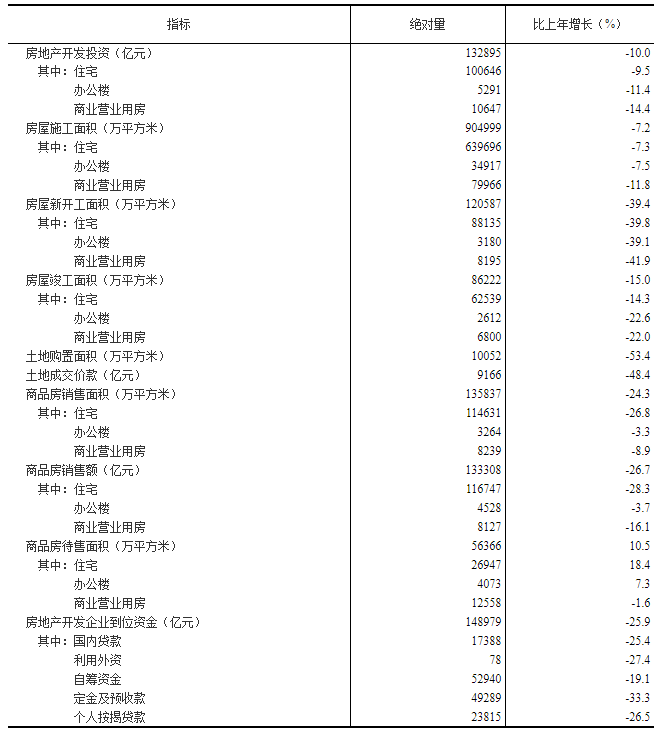

如果我们再以2022年我国房地产相关数据(来自国家统计局)来判断,我们就能发现我国房地产整个行业现在都开始以一种稳定向下的趋势倒退。在房地产开发投资完成情况方面,2022年,全国房地产开发投资132895亿元,比上年下降10.0%;其中住宅投资100646亿元,下降9.5%(参考图1)。

2022年,房地产开发企业房屋施工面积904999万平方米,比上年下降7.2%。其中住宅施工面积639696万平方米,下降7.3%。房屋新开工面积120587万平方米,下降39.4%。其中住宅新开工面积88135万平方米,下降39.8%。房屋竣工面积86222万平方米,下降15.0%。其中,住宅竣工面积62539万平方米,下降14.3%。

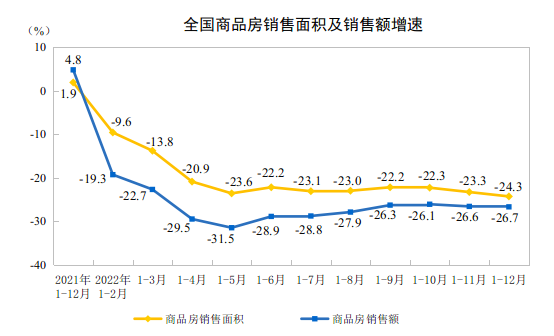

而投资的下降代表着资本开始从这个行业逃离,商品房从历来的扩大再生产变为了生产的减少,但本质都是由于群众消费下降所导致。所以我们可以发现,在商品房销售和待售情况方面也同样的稳定向下。2022年,商品房销售面积135837万平方米,比上年下降24.3%,其中住宅销售面积下降26.8%。商品房销售额133308亿元,下降26.7%,其中住宅销售额下降28.3%。

2022年末,商品房待售面积56366万平方米,比上年增长10.5%。其中,住宅待售面积增长18.4%。即便投资减少、生产减少,但是堆积商品房还是越来越多。

而所有相关房地产企业的资金状况也越来越难看。所以我们也可以看到,在房地产开发企业到位资金情况方面也是一样的下降趋势。2022年,房地产开发企业到位资金148979亿元,比上年下降25.9%。其中,国内贷款17388亿元,下降25.4%;利用外资78亿元,下降27.4%;自筹资金52940亿元,下降19.1%;定金及预收款49289亿元,下降33.3%;个人按揭贷款23815亿元,下降26.5%。

(2022年1—12月份全国房地产开发和销售情况)

可以看到,在投资、生产、财务、债务上,我国房地产企业都陷入陷入了普遍的下滑,生产过剩的情况愈发严重。因此,自2022年开始,我国整个房地产行业的泡沫事实上已经开始破裂,房地产经济的大厦开始崩塌。房地产的危机已经是进行时,而最近碧桂园的危机只是这个整个危机中的一个组成部分。这个危机也正在极大的破坏着我国整个房地产行业的生产和消费秩序,大量的商品房生产开始停滞,大量的商品房开始滞销,大量企业陷入危机乃至破产。碧桂园的危机可以看作是我国整个房地产危机的进一步发展,而这个危机还远远没有到结束的时候。而房地产经济的危机也必然扩散到其他行业,它的不景气自然要使得上下游配套行业同样的开始不景气,因此也可以看作是我国全面经济危机的进一步酝酿(还远远算不上全面危机)。

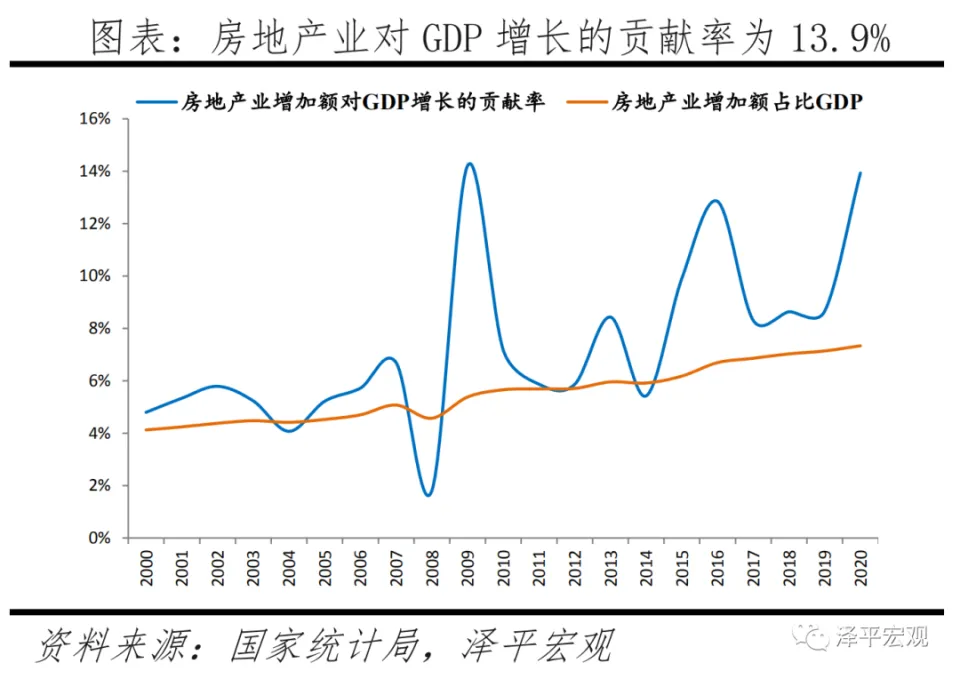

从GDP占比看,2020年房地产及其产业链占我国GDP的17%(完全贡献),其中房地产业增加值占GDP的7.3%(直接贡献),房地产带动产业链占GDP的9.9%(间接贡献),其中房地产对金融、批发、建材的带动最为明显。在国际上,房地产对经济贡献占比更高,因统计口径和发展阶段差异,美、德、英等发达经济体房地产业增加值占GDP比重超10%,普遍高于我国。

-《任泽平:房地产对中国经济影响有多大》

群众消费的减少、销售的持续萎缩、生产的缩小、商品房的堆积、普遍的财务危机和债务危机,是我国房地产企业已经开始面临或者即将必然要面临的现状。如果没有大量资本拯救或短时间内巨大的现状改变,这些企业必然都要走向破产的结局。

三.在危机中继续发展的集中

危机(各种各样的危机,最常见的是经济危机,但不是只有经济危机)又大大加强了集中和垄断的趋势。

-列宁《帝国主义是资本主义的最高阶段》

如果只是为了说明资产阶级学术范围内的一般经济事实,那么只需要像上文一样指出碧桂园的危机是我国房地产危机继续发展的象征,以及我国的房地产行业究竟陷入了怎样的困境就行了。但问题到这一点并不算结束,在这个危机中,产业的集中反而得到了一定的发展。

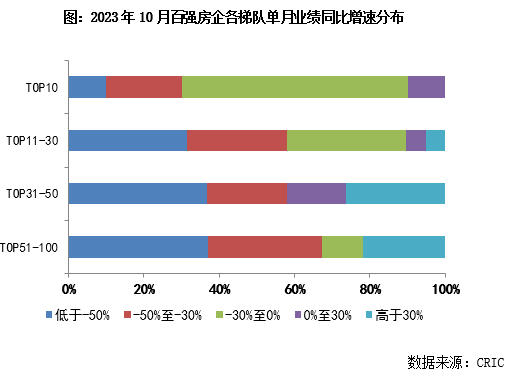

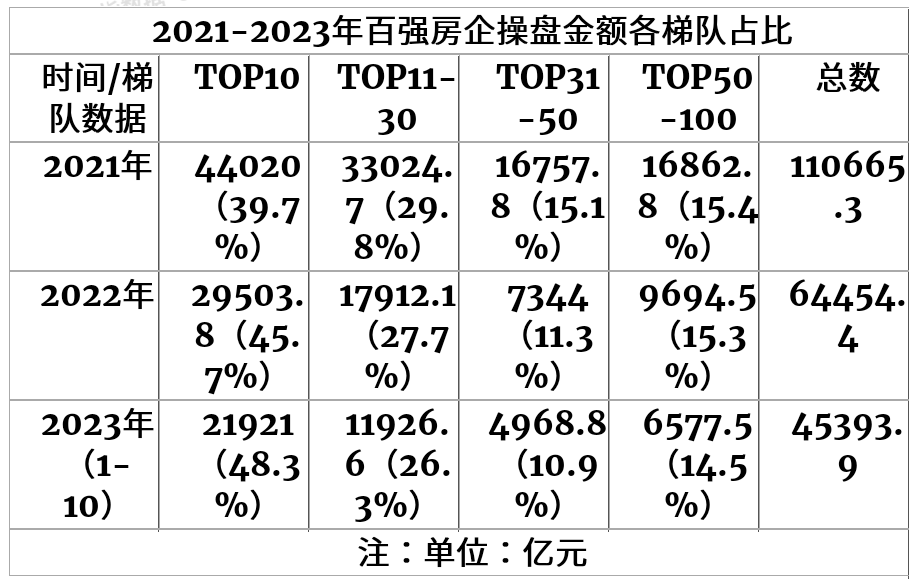

从结果看,集中早已达到了这样的程度,我国有99544个房地产企业(2019年数据),而占比约0.1%的100个头部房地产开发企业(百强房企)在全国的销售额占比、拿地金额占全国土地出让金占比、操盘资金占比、施工面积等都数据占比都在四成到六成之间。近十年,百强房企的这些数据在全国总额占比中基本都维持在四成到六成之间浮动。近十年变化还分为这样大致三个时期:房地产的行业的景气时期(2015-2019)、停滞时期(2019-2021)、危机时期(2021-2023-?),这三个时期的区别单从前文碧桂园的销售数据来看也能判断出来。在景气时期,各方面的集中都得到了大大的发展,少数企业在各方面的占比越来越大、集中程度提高,而在在停滞时期这种集中却大为倒退,而在危机时期却得到了恢复。但这仅仅是指百强房企对整体行业而言。而在百强房企内部,分为了这样四个梯队,在危机中这四个梯队的内部差别也正在进一步拉开。我们从企业业绩和操盘金额、现金变化上就可以看出来。

2023年1-10月各阵营销售额增长情况

各个企业面对危机的能力明显不同。2023年1-10月,各阵营房企销售额均有所下降。其中,TOP10房企销售额均值为2309.9亿元,较上年下降8.7%;TOP11-30房企销售额均值为718.3亿元,较上年下降12.3%;TOP31-50房企销售均值为351.7亿元,较上年下降17.1%;TOP51-100房企销售额均值为169.6亿元,同比下降21.4%。

百强企业内部的分化也在危机中进一步发展,即使恒大和碧桂园这样前十房企遭到了重创、整个房地产行业都不景气,但客观上生产和生产能力还是再往更少数的企业集中,TOP10的销售额增长远超TOP100,操盘金额而越来越是TOP10在提供,现金变化情况也是他们最好。这只是说明,规模更小的企业更难以抵抗危机而遭到更大的破坏。如果从销售变化来看,那么我们也能发现危机的作用。

销售数据方面,百强企业在2015年到2019年的景气时期(房地产的高速发展时期),集中得到了大大的发展,而在2019-2021年的停滞时期集中却有所下降(这是由于他们堆积的商品房过多、有相对更多的资本,所以短期内停止了扩大再生产);但在2021-2023年的危机时期,集中却又大大的恢复了起来。百强企业在拿地金额占全国土地出让金占比、操盘资金占比、施工面积占比上也都体现了这样的情况。

房地产行业的托斯拉早已形成,他们垄断了城市最好的土地,不到0.1%的企业掌握全行业一半左右的生产、销售、现金、土地。并且这个趋势在危机中还在发展。单从生产方面来说,我国的房地产的垄断是早已形成了。

四.金融作用和银行的垄断

我们指出了房地产行业的垄断现实和进一步集中的趋势。但问题的关键也还不在这里,我国的房地产行业的集中主要不是从房地产企业的生产、销售、现金等等方面来体现。而是从债务、资本方面的来体现的,或者是说他们和金融资本、和官僚垄断资产阶级的关系来体现的。也是在这一个方面,我们也可以看到垄断的发展。

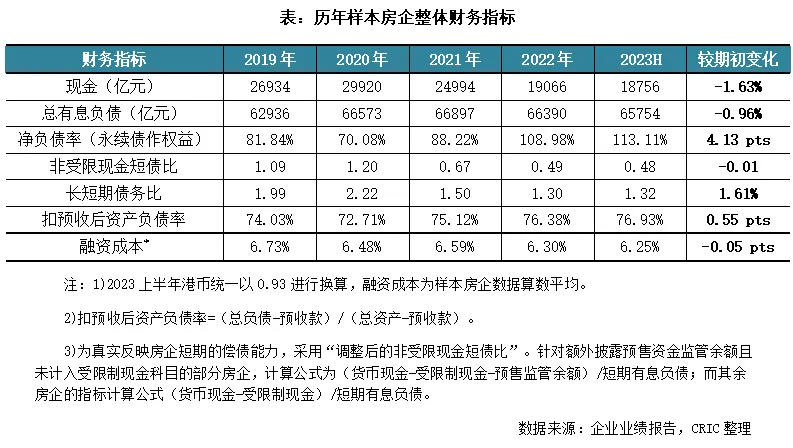

2010-2019年我国房地产开发企业资产负债数据表(亿元)

从数据看,上市房企整体资产负债率由 2005 年的 59.98%上升至 2021 年的 79.19%,仅次于金融业,15 年间上升近 20 个百分点,部分房企资产负债率甚至超过 90%,已面临资不抵债的风险。从发达国家看,2020 年,英国、法国、德国、美国、日本上市房企资产负债率分别为 37%、38%、54%、57%、69%。我国房企资产负债率不仅远超部分发达国家,也远超其他行业(高于大多数行业 15-40 个百分点不等),不论从国际维度还是行业维度,我国房企资产负债率均处于较高水平。

-《宏观观察》2022年第40期

-中国银行研究院

可以看到,在危机以前整个行业的资产负债率是在缓慢的变化的,十年间只增加了6%。

房地产开发企业的资产负债率和净负债率都在提高,危机大大的加速了这个过程。房地产企业越来也被金融资本压得喘不过气。

如果以碧桂园为例。截至2022年末的数据,碧桂园有息负债约为2713亿元,其中银行及其他借款占比达到6成,须一年内偿还的借款占比37.66%。而和碧桂园的有重要资金往来的25家银行基本都是国内银行,只有两家是马来西亚的银行。2022年碧桂园大量亏损出售楼板,把全部现金拿来偿还债务任有不够,于是他们首先选择了违约境外债务,但对于国内债务(特别是银行债务)却不敢违约。为了争取他们拯救商业帝国的机会,他们做了许多积极的活动,包括低价和亏损售出堆积的商品房、尝试改变企业土地储备结构、出售资产、高管们集体大幅度降低薪水、争取重组债务等等。

我们可以看到,房地产企业被金融资本剥削得越来越严重,但他们对贷款也愈发依赖,如果没有新的贷款他们就无法偿还旧的贷款。他们不得不愈发依靠金融资本的力量来维持他们的商业帝国。

而恒大的结局是许多国资企业接盘了他们的大量资产负债,恒大集团在美国宣布破产保护,许家印由于试图转移大量资产出国也被国家机关控制。掌控恒大和碧桂园的私人资产阶级集团选择两条不同的路线,一条是服从海外金融资本集团的利益在美国申请破产保护,并转移私人财产出境,于是这个集团就被我国的官僚垄断资产阶级给打垮了、总裁也被控制;而另一条则是选择得罪海外金融资本集团的利益,违约海外债务、积极偿还国内债务,客观上维护了我国垄断资产阶级的利益。而这里的海外金融集团恰恰都是美国私人垄断资产阶级的资本。因此,这也联系着两个垄断资产阶级集团之间的垄断利益冲突,因此我们可以发现。危机客观上也在促进着金融垄断的发展,产生不同的垄断集团之间的利益对抗,自由竞争时期的经济全球化开始演变为各自单方面的冲突和彻底排斥,这也是帝国主义的经济根源之一。我们可以看看列宁是怎么论述他们那个时期的帝国主义经济发展环节的。

巴黎大银行里昂信贷银行的帐户数目:在1875年是28535个,而在1912年就增加到633539个。

这些简单的数字,也许比长篇大论更能清楚的表明:随着资本的集中和银行周转额的增加,银行的作用根本改变了。分散的资本家合成了一个集体的资本家。银行为某些资本家办理往来帐,似乎是在从事一种纯粹技术性的、完全辅助性的业务。而当这种业务的范围扩展到很大的时候,极少数垄断者就控制整个资本主义社会的工商业业务,就能通过银行的联系,通过往来帐及其它金融业务,首先确切地了解各资本家的业务状况,然后加以监督,用扩大或减少、便利或阻难信贷的办法来影响他们,以至最后完全决定他们的命运,决定他们的收入,夺去他们的资本,或者使他们有可能迅速而大量的增加资本等等。

……

希法亭写道:“愈来愈多的工业资本不属于使用这种资本的工业家了。工业家只有通过银行才能取得对资本的支配权,对于工业家来说,银行代表这种资本的所有者。另一方面,银行也必须把自己愈来愈多的资本固定在工业上。因此,银行愈来愈变成工业资本家。通过这种方式实际上变成了工业资本的银行资本,即货币形式的资本,我把它叫作金融资本。”“金融资本就是由银行支配而由工业家运用的资本。”

这个定义不完全的地方,就在于它没有指出最重要的因素之一,即生产和资本的集中发展到了会导致而且已经导致垄断的高度。但是,在希法亭的整个叙述中,尤其是在我摘引这个定义的这一章的前两章里,着重指出了资本主义垄断组织的作用。

生产的集中;从集中生长起来的垄断;银行和工业日益融合或者说长合在一起,——这就是金融资本产生的历史和这一概念的内容。

-《帝国主义是资本主义的最高阶段》

不过要指明的是,列宁时期的发展起来的那种垄断是基于私人垄断资产阶级和资产阶级的私有所有制形式的垄断,因此除一般性规律外,特殊性上必然有着不同之处。今天我们也可以看到,大型的房地产托斯拉企业也不得不越来越依靠银行的贷款存活着,客观上愈发的需要官僚垄断资产阶级的支持而保持存续,这些大企业的寄生性、腐朽性因此也在继续增强。他们也正在把自己企业的命运越多的交给金融资本。在目前这种危机的情况下,银行贷款直接决定着他们的生死,在各种不同的具体情况中,银行完全可以选择拯救某一个企业或者不拯救某一个企业,恒大和许家印的例子就足以证明这一点。

危机还产生了这样的趋势。房地产企业的自救与其说是在为了自己的利益,还不如说是为了金融资本的利益。房地产企业的全部收入和现金在本次危机中基本全部要用作偿还金融资本的利息。从这一刻起,他们财富全被更为少数金融寡头所决定。这无非是在说,金融资本是有权也理应奴役生产资本的,于是少数金融寡头开始统治他们。对于房企来说,商品生产(生产商品房)虽然还占统治地位,但实际上却完全被破坏了,大部分利润被拿来供给给金融资本了,这实际上也是生产的社会化和分配的私有制之前所要产生的必然矛盾。这些现象在过去也同样产生并且成为帝国主义经济基础发展的象征,而历史上的情况和我们区别只是我国金融资本是由官僚垄断资产阶级所主要掌控的,因此也就加强了官僚垄断资产阶级对社会各阶级的奴役(包括一切私人资产阶级)。我国的金融资本,或者说官僚垄断资产阶级现在可以完全决定这些资本家的命运。

金融资本不是自然形成的,不是在依靠私人资本的自发发展和银行资本自发发展的传统资本主义自然发展条件下而一并长成的,而是在官僚垄断资产阶级的统治下一开始就确立在金融上的统治地位。其他各种私人资本和各色产业的发展在到了一定阶段的时候也必然要逐步的和这种已有的金融资本长合到一起,或者说被他们主导。因此,在不发生彻底的社会阶级性质变化的情况下,我国的金融资本必然始终会保持明确的、也是和私人资本截然不同的阶级性质。对于这个我国金融资本的阶级性质,只需要看看我国主要的国有银行是被谁控制,哪些利益都分享给谁就知道,就算是一些次要的私人银行和金融机构实际上也大多数管理垄断资产阶级们在控制。曾任职中国人民共和国财政部的著名资产阶级学者的话就可以证明一点:

实际上中国的贫富分化非常严重。我们看三件事:

第一件事情中国可能是最优秀的,就是领导干部的孩子都去金融了,这件事是需要思考的,不可以这样。他们(领导干部的孩子)不愿意做老师,他们不愿意做解放军,他们不愿意做工人,他们也不愿意做高科技,他们全部进了金融机构。他们也不当官,全部进入金融机构。

第二件事情是中国经济的构成的主体。我们今天打开上市公司,中国上市企业第一名是茅台,第十名是五粮液,中间夹着八个金融机构,是四大行还有保险。就是看中国经济,像我这样的人会心如刀割,这样做过了。因为茅台也是金融现象,茅台不是酒,房地产也是金融现象。我们情况并不比美国更轻,只是由于我们处在高速发展中,我们的老百姓没觉得疼,但问题的严重性具有同质性。在2010年之后的一段时间里边,整个中国上市资产里边,70%的利润构成是金融和非银行金融机构,现在它下降到60%,但它仍然让我们无法接受。我们认为,金融这个行业,给中国人的贡献不应超过20%,60%说明完全越界了。这是第二件事情。

第三个现象也是非常残忍的现象。就是我们在讨论普惠金融的时候,出现了大规模的非法集资和金融欺诈。什么意思呢?就是我国的社会主义金融,无法照顾底层老百姓的金融需求。中国出现了一个非常残酷的现实,我们财政、收税是针对劳动和劳动者90%以上,这在全世界不可思议,正常针对劳动者的收税应该是四成是极限,但却收到九成。金融是为所有人服务的,必须是公平正义的覆盖每一个人,怎么可以中小企业贷款难呢?他是一个焦点核心问题,但却没有引起中国广大的思想家、学者的认识。

—卢麒元

在这样的危机中,如果一切房地产企业想要在危机中保住自己的财富的话,就要必须依赖金融资本、也必须维护金融资本,换句话来说就必须要依赖官僚垄断资产阶级、维护官僚垄断资产阶级。这同时也就反应着这样一个事实,我国的私人垄断资产阶级不得不越来越彻底的作官僚垄断资产阶级的走狗,服从他们的统治、仰赖和依靠他们的资本。因此,今天的银行和房地产托斯拉集团在危机中朝着这样一个方面过渡,他们越来越要长成为一个统一的集团,一个利益共同体;形成越来越庞大的金融资本统治集团。银行在危机中必然要集中起越来越多房地产企业的资本,在这个利益共同体中,银行是主要的方面、官僚垄断资产阶级的统治是主要方面。

五.危机与斗争

对于我国受压迫的人民群众来说,这个危机也联系着我们许多的阶级兄弟。资产阶级面对任何他们自己造成的危机时的第一反应和必然反应是要把危机转嫁给人民群众,所以我们能看到,他们裁减企业员工、拖欠农民工工资、停建住房、提前套现收割股市韭菜、镇压维权群众等等。因此,如果我们面对这种危机时如果不能积极的组织起来那么就不能保护我们自己的合法利益,也无法保证资产阶级承担相应的责任,更不可能利用一切危机来发展革命运动逐步实现革命和解放我们自己。

只是根据碧桂园的最新财报显示,2023年上半年就有1.18万人被裁减,而早在2019年危机开始的那一年碧桂园就裁员了3万人。这还不包括最新数据,也不包括涉及碧桂园项目的其他职工。

就仅仅对被裁员的碧桂园职工来说,这样的方案也是不公平和不讲理的。如果员工们不能组织起来就无可能争取到不打折扣的和合理的赔偿。要组织起来提高要求,逼迫碧桂园同样对员工进行合法的赔偿,即使企业拿不出现金,也应该在职工允许的范围内用房产和其他企业资产折价抵给员工,以及给予所有员工肯定和具备法律意义的赔偿承诺。

同样还有农民工也被欠薪:

渭南市临渭区碧桂园春风南岸(二、三)批次项目二次结构及粗装修劳务分包工程从2011年进场工作至2022年7月,因项目原因停工退场,总欠农民工工资为120多万元,截止2022年底付农民工工资682500元,剩余农民工工资50余万元未付款,多次讨要无结果,万般无奈下被迫诉讼到法院,经劳动职能部门协调一次后,项目方依然不闻不问,法院调解期间江苏中南总包方说六个月后(2023年3月)付款,至今未果。拖欠农民工工资未结问题已经一年多,工人们吃了上顿没下顿,上有老下有小,工资等不起。我质问渭南市临渭区碧桂园项目方有无监管责任?如果总包方不给农民工付工资,有无代发工资义务?此工地两次退场两次进场赔钱都不说了,能否把农民工工资问题解决掉,农民工都是从外地到渭南打工的底层下苦工人,恳求渭南市政府介入解决拖欠农民工工资问题。

-渭南碧桂园被拖欠工资的农民工

我国仅仅在2022年就有8.96亿平米楼盘停工。按一般住宅工程经验来看,标准层施工时木工每30平方米需要一个工人,钢筋工每80平米一个工人,砼工人6栋需分两个组,每个组15人左右合理,这样能满足进度要求,又不会窝工。所以,我们如果以每40平米需要一个工人来算,至少约2240万建筑工人失去了工作。而我国的建筑工地基本都靠农民工来维持生产的,2022年我国农民工总数为29562万人,相当于农民工总数的7.5%。所以单从有详细报道的网络新闻中就可以看到,今年在湖北、甘肃、广东、江西、陕西多地都发生了许多关于碧桂园的农民工讨薪维权事件。在房地产行业危机的情况下,全国各地的农民工维权运动更是数不胜数。因此,危机大大的增加了受迫害群体的数量,也极大的增强了阶级斗争数量和范围。

但另外一方面,危机也在客观上使得资产阶级的利益集中起来。所以我们也能看到,拥有50万粉丝的“亮亮丽君”夫妻直播前往融创维权,和更激进但却更正确、更有力维权手段相比,他们并不是要去要求房产商退掉他们买的烂尾房、也不是去要求停贷款和赔偿,而是融创当初承诺的“买房返现”的两万元以周转夫妻二人的信用卡,但即使如此他们确认仍然遭到了融创方面的暴力围殴。马前卒说这是一定要专门打给全国人民看,打给“中国梦”看的,“连最勤劳、最守法、最乐观的公民都不配得到中国梦”。在某种程度上来说的确是这样的,资产阶级一边欺骗人民群众相信他们的统治,另一边为了自己的阶级利益却对人民群众什么都做得出来的,因此不仅亮亮丽君夫妻被打马前卒也因为为此发声而被封禁了一段时间。

像亮亮丽君这样的业主还有很多,他们有的是买到了烂尾房,有的是由于房价大幅降价损失了利益,有的是被物业坑得坑得很惨。他们的利益其实都是一致的,都必需进行斗争才能捍卫自己的利益。亮亮丽君夫妻曾发微博说:“以前是读历史,此刻我的经历就是历史,我横竖不理解,为什么?”这其实也反应我国许多无产阶级的世界观,从被欺骗着的、茫然无条件的信任统治者的奴隶,开始质疑现有的世界、质疑现存制度、逐渐开始反思。这是所有无产阶级走向觉悟的第一步,我们很欣喜更多人民群众们也开始踏上了这一步。我们相信,当人民群众决心要抛弃整个旧世界后,新世界到来是注定的。

所以我们非常荣幸为开始为向走出旧世界而姗姗学步的群众们解答这个问题。当资本主义社会陷入危机的时候(不管是经济上的还是政治上的),资产阶级们除了依靠继续压榨和欺骗劳动群众外没有别的办法,哪怕我们已经贫困不已,他们也一定要违反他们自己定的法律、自己许下的诺言、自己立下的标准来维护他们的利益。所以我们也可以看到,在危机时期,融创可以完全不遵守法律和自己以往的公开承诺,而其他资产阶级会发现,在社会普遍的阶级矛盾的发展、由于无产阶级代表的整个我国劳动群众和官僚垄断资产阶级代表整个资产阶级集团的利益越发尖锐化的时期,他们为了维护自己的阶级统治和财富稳固他们也不得不维护他们整个集团各种资产阶级的利益,也不得不和整个被压迫群众对立起来。因此危机的发展也使得阶级矛盾越发的简单化了、尖锐化了、全面化了,它使社会越发明显分为这样两个彼此对立的集团,无产阶级领导的奴隶集团和官僚垄断资产阶级领导的资产阶级集团。自然,这个集团之间会有一些游离不定的特殊阶层和特殊个体,但随着阶级矛盾的发展和每一次具体的阶级矛盾的爆发,他们必然要么站在这一个集团那、要么站在那一个集团那。

因此,在面对的这样危机的时刻,碧桂园的职工、建筑工人、受迫害的业主们、或者被欺骗而遭到损失的股民们都应该联合起来维护自己的利益,最广泛的组织起来来包围自己的利益。不这样我们无法战胜敌人,也必然还要被奴役,甚至连现有的奴隶生活也无法保障。因此,资本主义的一切危机,都应该是我们发起联合起来、组织起来发起进攻以维护自己的利益的关键时期,只有这样我们才能够争取到明天解放。如果在这样的时期我们无动于衷就等于任人宰割。这应当是使所有人民群众都了解的最基本的道理。

这次危机的意义还有很多,我们还可以学到很多。对于革命者来说,这样的危机是需要我们大跃步去做好历史交给我们的新使命的时期,是我们必须要激流勇进时期,它不允许我们有任何上一个时期的偏见和工作上的保守和携带,不允许我们有眼光上的狭隘和勇气上的退缩,它需要我们做出更大的牺牲,否则我们必然要失去帮助人民群众争取解放的机会。如果我们有条件,只要我们足够勇敢,敢于前进、敢于首创并做好最重要的工作,那么我们就一定能够争取极大的胜利,就一定的能够使群众运动和革命运动更进一步。因此,在一定的条件下时,准确的来说是只要革命者有条件的时候,资本主义制度的一切危机都是我们要把革命事业进行跃进的时期,是要求革命分子更加积极学习和工作的时期,是要求革命者勇于首创、前进和斗争的时期。